今週は日経に衝撃的なニュースが出ました。

『住宅ローンの「1%控除」、22年度以降に見直しへ』

こんにちは、”のり”です。

これ、大丈夫?

ニュースの内容

政府・与党は住宅ローンの控除額について、2022年度にも見直すとの方針を税制改正大綱に明記する方向で調整する。現行は借入残高の1%が所得税から控除される仕組みだが、低金利時代に合わないと会計検査院が問題視していた。

実際に支払った金利分が借入残高の1%に満たない場合は利払い分のみを控除する案が浮上。

(日本経済新聞 12月3日)

現在の住宅ローン控除は?

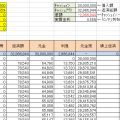

”のり”も利用している住宅ローン控除ですが、年末の借入残高の1%分が所得税から控除されます。

例えば・・・

年末の借入残高が2,000万円の場合の控除額は20万円

年末の借入残高が3,000万円の場合の控除額は30万円

年末の借入残高が4,000万円の場合の控除額は40万円

この控除は借入実行から10年間です。

(消費税率10%になってからは13年)

一方、現在は1%以下の低金利のため、支払った利息よりも所得税の控除額の方が高いという逆ザヤの状況となっています。

なので住宅ローンは出来る限り借りて繰り上げ返済はしないのが得です。

これが今後はその年の支払利息総額が控除額の上限となるので影響額は100万円以上です。

損している訳ではないですが、ものすごい改悪ですね。

どこまで影響が・・・

この制度変更でよくわからないのが、既に住宅ローンを実行済の人はどうなるか?っていうこと。

過去の制度変更時には、実行時の制度がそのまま適用されていたため、今回もそうだとすると”のり”も影響はなし。

22年度から適用するとなると、駆け込みがあるかもしれません。建売住宅とかマンションを買う人が増えるかも。

遡及適用されるとなるとブー、ブー文句が出ますね。控除額を見越してローンを組んでいる人は大勢いますから。

銀行も影響受けますね。今まで住宅ローンが不要でも逆ザヤを利用するためローンを組んでいる人もいると思うので。

現行の制度が歪んでいるとはいえ、各方面から反発は大きそうですね。

歪んでいるのは制度ではなく超低金利かもしれませんが…