こんにちは、”のり”です。

住宅ローンをどこの金融機関にするかは、前回の通り八十二銀行に決めました。

その時にExcelで借入条件・返済額のシミュレーションをしたのでその一部を紹介します。

住宅ローンのシミュレーション

いくつかのシミュレーションをしますが、借入額は3,000万円、金利は0.55%、借入期間35年とします。

(実際には”のり”は3,000万円も借入していませんが、区切りがいいので今回は3,000万円としました)

シミュレーションで確認するのは

- 金利・手数料総額

- 実質金利

です。

実質金利は、借入期間中のキャッシュフローをもとにExcelのIRR関数(内部収益率)を使って求めます。

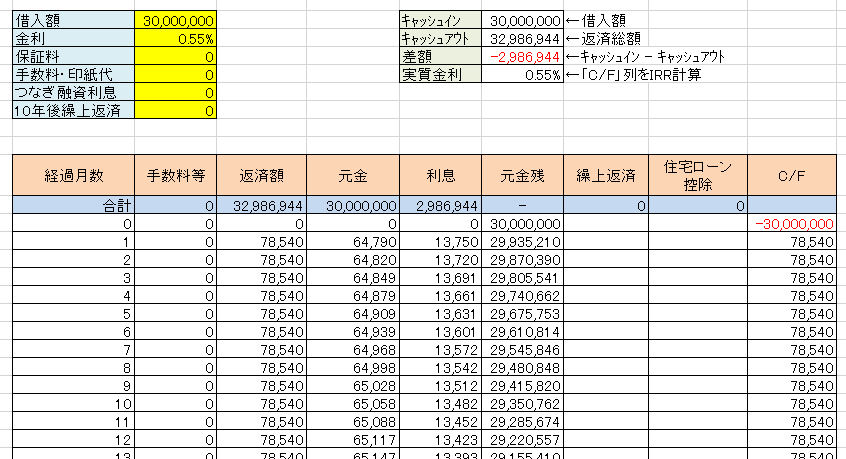

①手数料・つなぎ融資も考えないパターン

借入額3,000万円、適用金利0.55%だと、月々の返済額は78,540円です。

計算してみると、支払利息の合計は2,986,944円です。

借入額3,000万円の約10%ですね。

大きい気がしますが、バブルの頃は金利が8%を超え、借入額の3倍の金額を返済していた例もあるようなので、それと比べれば安いです。

IRR関数により求めた実質金利は0.55%。

他の手数料などは何も考慮していないので、当然適用金利と同じ0.55%となります。

金融機関から提示される返済予定表はこんな感じじゃないでしょうか。

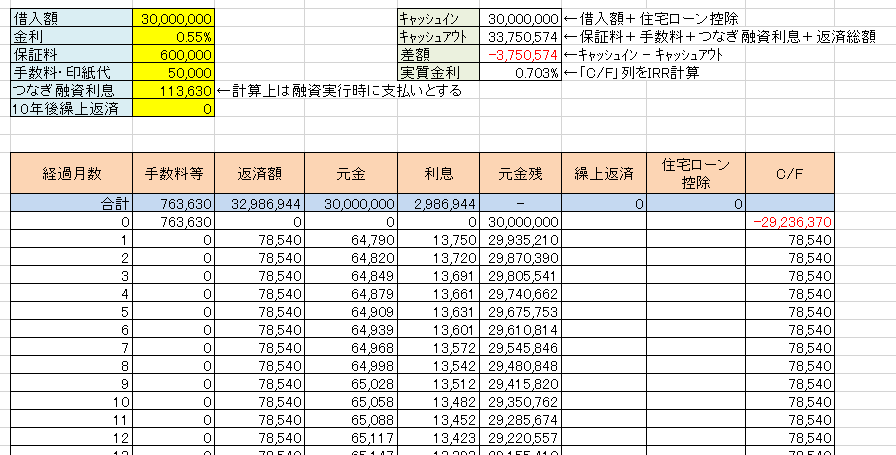

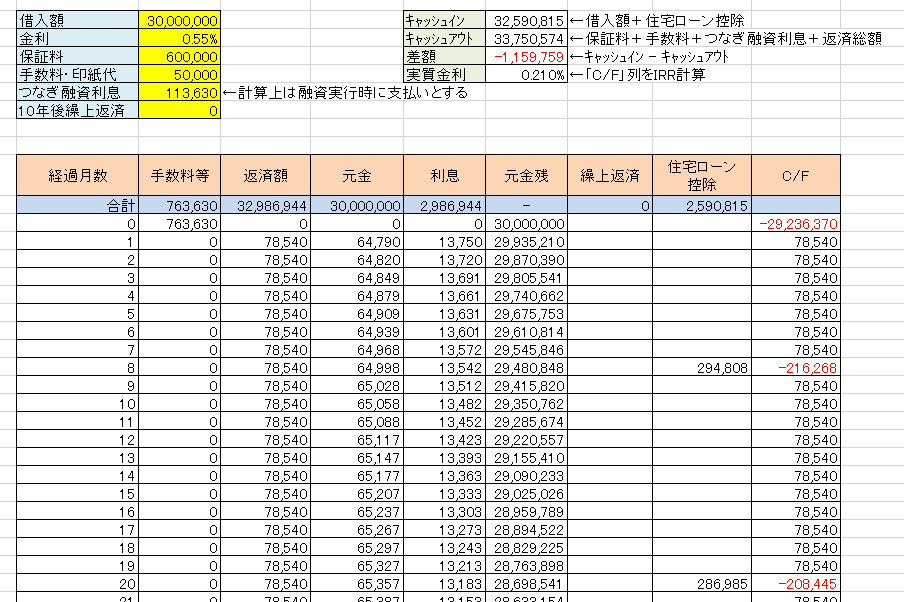

②手数料・つなぎ融資を考慮したパターン

次に保証料、手数料、つなぎ融資の利息をこのシートに入れてみます。

手数料・利息等の合計は3,750,574円と増えました。

実質金利も0.703%になりました。

③住宅ローン控除を考慮したパターン

住宅ローンを利用すると、10年間年末の住宅ローン残高に1%掛けた金額が所得税・住民税から控除されます。

5月1日に借り入れ、10年間年末に戻ってくるとすると・・・

実質金利が0.21%と大幅に下がりました。

実際には、高所得(所得税・住民税をたくさん払っている人)じゃないとここまではならないですが、この制度の凄さが分かります。

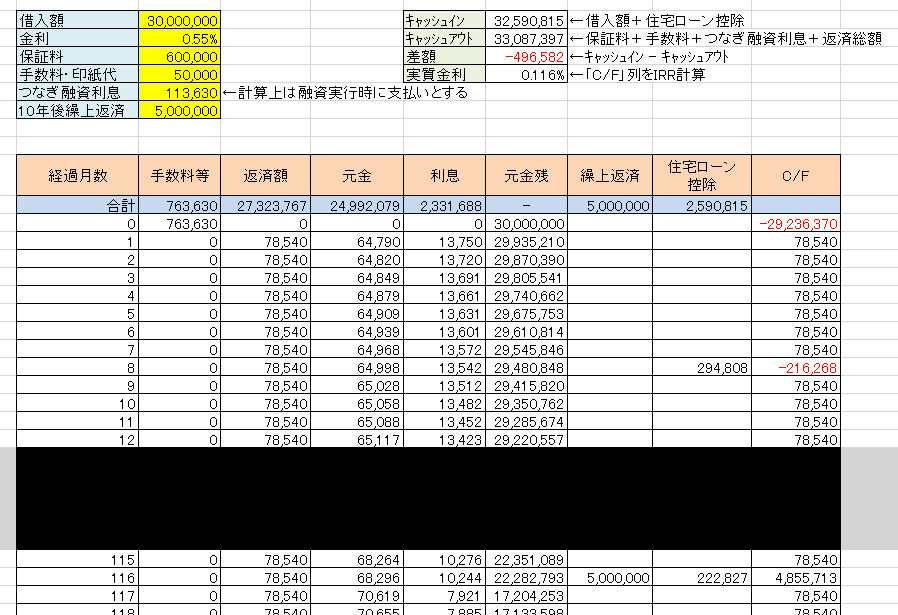

④10年後に500万円の繰り上げ返済

今回35年間のローンですが、住宅ローン控除が終了する10年後に500万円の繰り上げ返済をし、期間を圧縮した場合を計算してみます。

さらに実質金利が0.116%と下がりました。

返済期間も6年ほど短縮されます。

この後も可能な限り繰り上げ返済をすれば実質金利は下がっていきます。

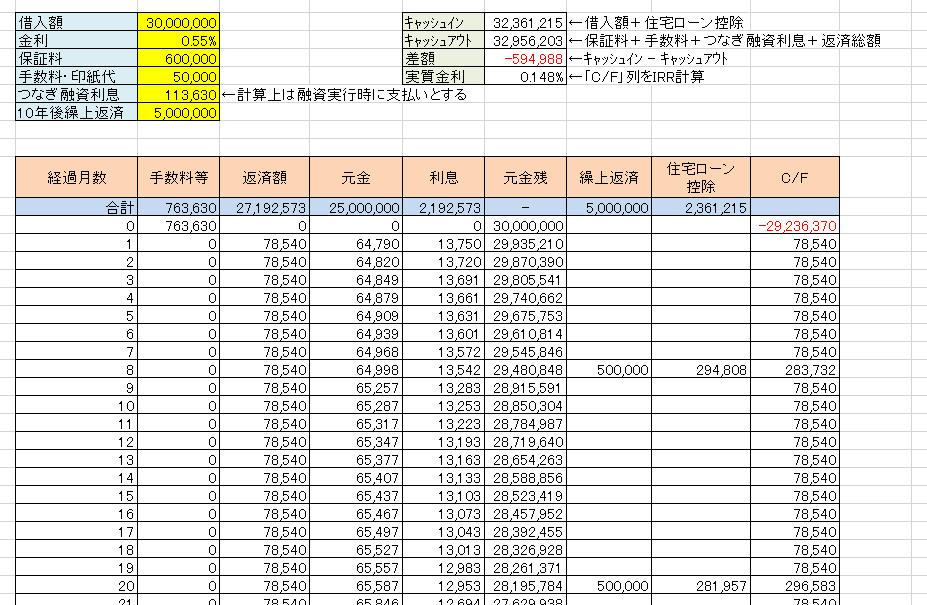

⑤毎年50万円の繰り上げ返済を10年続けると…

先ほどと同じ500万円を繰り上げ返済しますが、今度は借り入れから毎年50万円を10回繰り上げ返済するとどうなるか計算します。

実質金利は0.148%と少し上がってしまいました。

④のシミュレーションより早く返済しているのに不思議ですね。

今回のシミュレーションからわかったこと

今回のシミュレーションからわかったことですが、その前に…

前提としてずっと0.55%固定としているので、今回のシミュレーションの結果をみて借入額を増やすのは危険です。

変動金利がすぐに急上昇することはないですが、10年20年という長期で見れば上昇する可能性は高いので、そのリスクを認識し、上昇時にも対応できるよう準備が必要です。

適用金利のみの比較は意味がない

金融機関を比較検討するとき、適用金利だけで比較するのではなく、保証料、手数料、つなぎ融資を考慮した実質金利で比較しないと、間違った判断をしてしまいます。

パンフレットやホームページを見ても、手数料やつなぎ融資の金利などはあまり目立たないようになっています。

住宅ローン控除により実質金利が低くなる

住宅ローン控除はいつまで続くかわかりません。また条件も見直しされます。

自分が払っている所得税・住民税がどれくらいか認識し、その範囲内で借入を行うとよさそうです。

所得税・住民税から控除しきれないほど借り入れると、この恩恵が少なくなります。

繰り上げ返済は10年間はしない

④、⑤のシミュレーション結果からわかったように、住宅ローン控除が適用される10年間は繰り上げ返済しない方が得です。

当初10年間で繰り上げ返済した方が良いケースは、年末の住宅ローン残高×1%>所得税・住民税のようなケース。

それから変動金利が上昇した場合です。

10年間はしっかり積立、10年後にドカッと返済すると、実質金利をマイナスにすることも可能です。

まとめ

今回で住宅ローンの検討編は終わりです。

シミュレーションの結果も計算が間違っているかもしれませんが、いろいろわかりました。

”のり”が最終的にどういう借入・返済条件としたかは記載しませんが、住宅ローン控除の適用が終了となる10年後にできるだけ繰り上げ返済できるように貯蓄していく方針です。

また、どうしたら住宅ローンが安くなるかということも重要ですが、毎月の返済額が借入期間にわたって無理なく支払えるかどうかが一番重要だと思います。